中国铝业三季报解读: 利润涨了, 钱袋子饱读了, 股价还能飞吗?

中国铝业2025年三季报显现,公司盈利增长苍劲,但本钱压力也曾核心挑战。

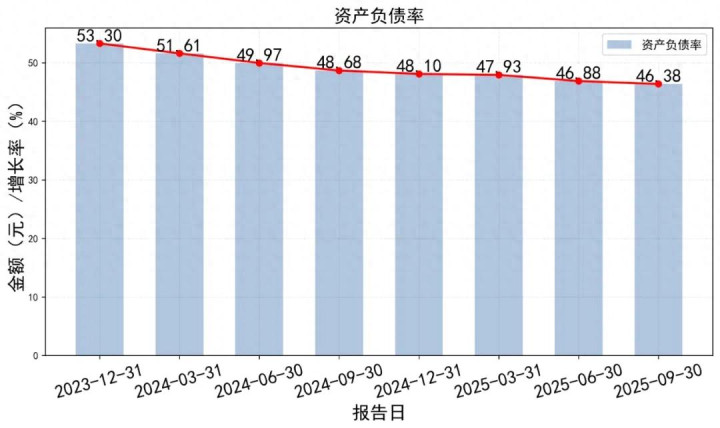

核心数据: 前三季度归母净利润108.7亿元,同比大增20.6%;营收1765亿元,微增1.58%。毛利率进步至15.82%,策划现款流充沛,金钱欠债率降至46.38%。

主要上风: 资源与全产业链布局结实,现款流健康,盈利质地高。

潜在风险: 生意本钱率高达82.69%,对原材料价钱荒谬敏锐,且需求端受宏不雅经济影响较大。

中国铝业交出了2025年第三季度的得益单。乍一看,营收、利润齐在涨,但仔细一瞧,有些数字的“颜料”很深重。

是虚胖如故真壮?我们用大口语把它扒个底朝天。

一、核心办法速览:获利才智稳中有升

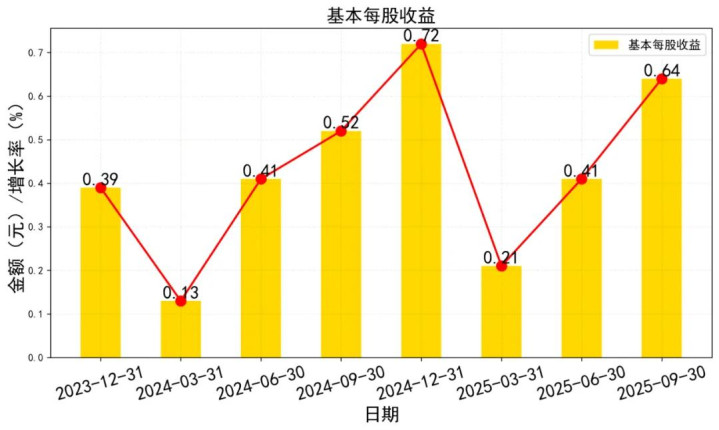

先看最直不雅的每股收益(EPS)。2025年前三季度,公司每股赚了0.635元。

这比客岁同期的0.525元增长了23%足下。证实激脱手里的每一股,本年更值钱了。

再看净金钱收益率(ROE),这个办法好比揣度公司用激动的钱获利的后果。前三季度加权ROE达到15.25%,比客岁同期的14.09%也有进步。

简便说:公司全体获利的“发动机”转速更快了。

二、利润表深度拆解:增收又增利,但本钱是隐忧

打开利润表,故事更精彩。前三季度生意总收入1765亿元,同比微增1.58%。

固然增速不高,但在大量商品价钱波动布景下,“稳住即是获胜”。

果真的亮点在净利润。归母净利润达到108.7亿元,同比大幅增长20.6%!

为什么收入微增,利润却能大涨?

玄妙藏在两个所在:

1. 毛利率进步了:主生意务利润率从客岁的13.96%进步至15.82%。这意味着每卖100元产物,毛利多了近2块钱。

2. 用度端正顺应:“三项用度”(销售、处置、财务)占收入的比重从3.36%着落到了2.98%。省下来的齐是纯利润。

然而!请在意一个关节信号:生意本钱率高达82.69%。

也即是说,每100块收入里,有82块多是原材料、动力等硬本钱。这是铝行业的命门——对上游资源价钱荒谬敏锐。一朝煤炭、电价大涨,这点艰难攒下的利润空间可能骤然被合并。

三、金钱欠债表扫描:家底更强壮,“体质”更健康

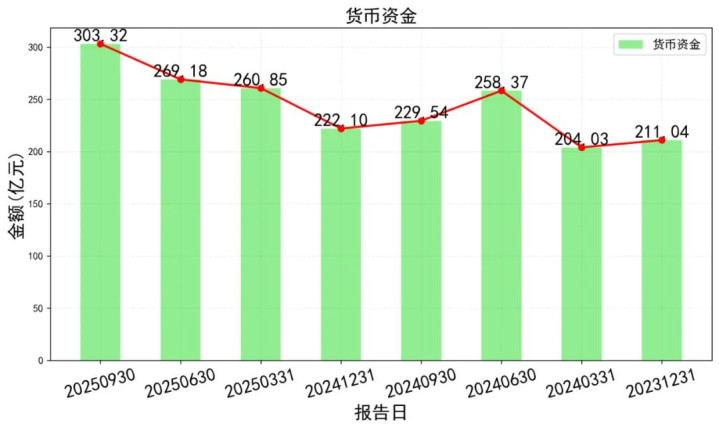

最大的变化是 “钱多了” 。货币资金达到303亿元,比岁首大增36%。

同期有息欠债(短期借款+耐久借款)保执自由。这证实公司现款流充裕,“手中有粮,心里不慌”。

另一个积极变化是 “杠杆低了” 。金钱欠债率从客岁底的48.68%降至46.38%。

债务职守裁减意味着抗风险才智增强。这在经济概略情趣增多的时期尤为进攻。

不外存货高达249亿元需要关注。固然盘活天数在合理范围但如果卑劣需求放缓这些库存可能成为职守

四、现款流量表揭秘:“造血才智”才是王谈

利润不错转机但现款流作念不了假这是老师公司健康状态的“试金石”

好音问是策划活动现款流净额高达254亿元同比增长7%

况兼策划现款净流量与净利润的比率达到147%意味着每赚1块钱利润能实实在在收回147块钱现款

这种“含金量”极高的盈利质地在重金钱行业里相配可贵证实公司主业造血功能强大

投资活动现款流净额为负79亿元主若是购建固定金钱开销增多这标明公司在彭胀产能为翌日增长埋下种子

五、数据逻辑串联:讲一个好意思满的故事

把这些数据串起来我们能看到一条澄澈的逻辑链:

1️⃣ 行业景气度回升 → 产物价钱高潮 → 毛利率进步

2️⃣ 里面处置增效 → 用度率着落 → 利润率扩大

3️⃣ 盈利质地高 → 策划现款流充沛 → 偿债才智增强

4️⃣ 严慎彭胀 → 投资翌日产能 → 储备增长动能

这是一个典型的“顺周期改善+处置提效”的双轮运转故事

六、行业出路与竞争步地:机遇与挑战并存

站在行业角度看中国铝业有几个私有上风:

资源上风瓦解:动作央企领有国内优质的铝土矿资源自给率高能有用扞拒原材料价钱波动

全产业链布局:从采矿到电解铝再到深加工一体化经过高抗风险才智强

面前新动力汽车轻量化光伏用铝等鸿沟需求隆盛为高端铝材提供了庞大阛阓

但挑战一样严峻:

- 行业产能多余问题依然存在

- “双碳”标的下环保本钱执续上升

- 国外竞争敌手虎视眈眈

公司的顶住计策很澄澈:向高附加值产物转型同期通逾期间降本增效

七、估值分析与投资提倡

面前全球最关切的问题来了:面前股价10元足下贵不贵?

市盈率法(PE)

机构展望2025年每股收益约0.85-0.87元,对应市盈率约12倍足下,处于历史估值核心偏低位置,比拟同业有一定安全边缘。

市净率法(PB)

面前每股净金钱7.2元市净率,约1.5倍关于重金钱周期股来说不算高估。

调处公司功绩改善趋势和行业地位我觉得合理估值区间在11-13元之间面前股价仍有上行空间。

操作计策提倡

长线价值投资者

不错逢低分批布局,中国铝业动作行业龙头具备资源和鸿沟上风,在行业整合中将受益,适配合为周期复苏竖立标的,执有期提倡1年以上共享行业景气红利。

⚠️ 中线趋势投资者

关注铝价走势和宏不雅经济信号,当PPI回升工业需求回暖时,可沟通介入开辟好止损位诈骗周期性波动获得波段收益。

❌ 短线往复者

需警惕短期,波动大量商品股票受期货价钱影响,大波动剧烈不合适腹黑不好的一又友,不提倡重仓短线博弈。

中国铝业的这份三季报我给75分深远偏上,优点很特出:

- 盈利已毕双位数增长

- 现款流充沛质地高

- 欠债结构优化安适

- 龙头地位结实

谬误也瓦解:

- ❌ 本钱压力深远悬顶

- ❌ 需求端存在概略情趣

- ❌ 周期属性强波动大

耐烦恭候风来,然后让时候成为你的一又友!

免责声明

以上分析仅供参考,不组成投资提倡,投资有风险,入市需严慎,接待在驳斥区共享你的观念!

推荐资讯